最近的CBOT(芝加哥期货交易所)农产品期货市场,那可真是热闹非凡。用“暗流涌动”来形容,我觉得一点都不过分。临近美国农业部(USDA)月度供需报告发布,各路资金都在使出浑身解数,试图在报告公布前占据有利位置。表面上看,玉米多头似乎占据上风,但仔细分析,这背后的变数可不少。

玉米无疑是近期CBOT农产品中的明星。基金持仓数据显示,多头正在逆势加码。这主要是因为市场预期USDA报告会下调美国2024/25年度玉米期末库存,理由是出口需求强劲,尤其是上周美国玉米出口检验量超出了市场普遍预期。

但是,这种乐观情绪是否合理?我个人持保留态度。出口数据亮眼不假,但仔细分析出口目的地,会发现其中有不少是突发性需求,比如某国因自然灾害导致玉米减产,临时增加进口。这种需求的可持续性存疑。更何况,目前全球玉米供应整体充足,巴西玉米的竞争力不容小觑。一旦突发性需求消失,美国玉米的出口优势还能维持多久?

而且,值得警惕的是,美国国内玉米消费情况并不乐观。乙醇生产利润受到挤压,可能导致乙醇企业降低玉米采购量。这无疑会给玉米价格带来下行压力。

与玉米的“热闹”相比,大豆市场显得格外冷清,甚至有些悲观。基金正在疯狂抛售大豆,持仓数据显示,净空头头寸不断增加。这反映了市场对大豆需求的担忧。

USDA周报显示,上周美国大豆出口检验量虽然处于预期高端,但私人销售数据却不尽如人意。这说明什么?说明买家采购非常谨慎,对未来大豆需求缺乏信心。而这种谨慎是有原因的。

首先,中国经济增速放缓,影响大豆进口需求。作为全球最大的大豆进口国,中国需求的变化对全球大豆市场至关重要。其次,南美大豆产量预计将创下历史新高,巴西大豆正以更低的价格抢占市场份额。美国大豆在国际市场的竞争力正在下降。

此外,豆油和豆粕的需求也面临挑战。生物柴油政策的不确定性,以及全球蛋白粕供应的增加,都将对豆油和豆粕价格构成压力,进而影响大豆的压榨利润,最终传导至大豆价格。

小麦市场近期也颇具看点。美国平原硬红冬小麦产区干旱担忧加剧,推动小麦期货价格上涨。气象机构预测未来两周堪萨斯州降雨有限,这无疑加剧了市场对小麦产量的担忧。

但是,这种“天气市”往往来得快,去得也快。一旦降雨如期而至,小麦价格很可能迅速回落。而且,全球小麦供应依然充足,俄罗斯小麦的出口价格具有竞争力,这都将限制美国小麦价格的上涨空间。

更让人担忧的是,美国小麦的出口需求持续疲软。USDA周报显示,上周美国小麦出口检验量远低于市场预期。这说明美国小麦在国际市场的竞争力不足,无法有效消化国内的供应压力。

总而言之,CBOT农产品期货市场目前的格局,是多空因素交织的结果。玉米多头看似占据上风,但背后的隐忧不容忽视。大豆市场则反映了需求疲软的真实情况。小麦的干旱炒作,更多的是短期博弈。

在USDA报告公布前夕,各路资金都在进行最后的调整。谁在裸泳?谁在浑水摸鱼?只有等报告公布后,才能见分晓。而对于投资者来说,更重要的是保持清醒的头脑,不要被市场情绪左右,理性分析基本面,才能在农产品期货市场中立于不败之地。正如巴菲特所说:“只有当潮水退去,才知道谁在裸泳。”

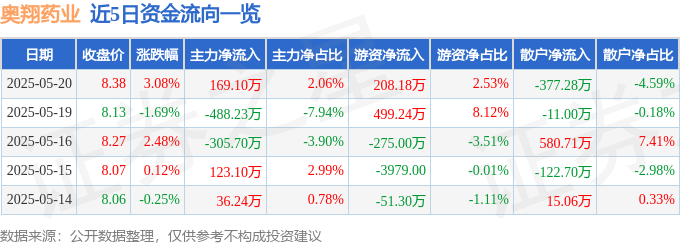

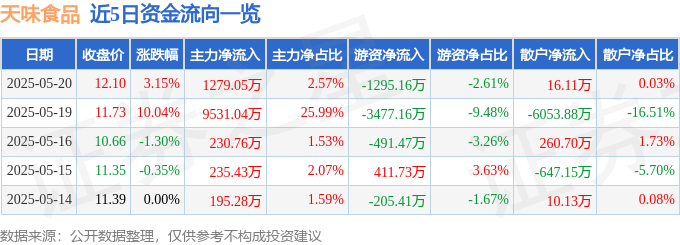

520優惠藏風險:天味食品股價漲幅背後,主權基金暗湧與融資槓桿新聞

2025-05-22

代幣化新聞:華爾街巨頭無聲進軍,擁抱fantasy life I,威力彩級別的金融革命

2025-05-22

路怒症與投資心境:王文洋包養八卦下的交易之道,520優惠冷靜看待

2025-05-22