3月13日,上海期货交易所(以下简称“上期所”)公布了当日的期货仓单数据,如同往常一样,这些数据在专业人士眼中,绝不仅仅是一串串简单的数字。它们更像是市场脉搏的跳动,反映着供需关系的变化、投资者情绪的波动,以及对未来价格走势的预期。这次的数据,总体来看,增减互现,似乎预示着市场正处于一个微妙的调整期。

首先,我们看到黄金、燃料油、中质含硫原油、低硫燃料油以及石油沥青等品种的仓单数据“持平”。表面上看,这似乎意味着这些品种的供需关系相对稳定。然而,在当前全球经济形势复杂多变的背景下,“持平”也可能意味着一种观望态度。例如,黄金作为避险资产,仓单持平或许反映出市场对未来的不确定性既有担忧,但又未到恐慌的程度。而原油和燃料油的持平,则可能与OPEC+的减产政策以及全球经济复苏的预期相互博弈有关。

金属板块的仓单数据则呈现出明显的“有增有减”的局面。镍、不锈钢、氧化铝、铅、国际铜、铜、铝、锡等品种的仓单均有所增加,而丁二烯橡胶、白银、锌等品种的仓单则出现减少。这种分化,一方面反映了不同金属品种供需状况的差异;另一方面,也可能受到宏观政策、下游需求以及地缘政治等多重因素的影响。

以铜为例,近期铜价持续上涨,这与全球经济复苏预期以及新能源产业的快速发展密切相关。仓单的增加,可能意味着生产商对未来需求的乐观预期,也可能是贸易商囤货待涨的行为。但需要警惕的是,如果铜价上涨过快,可能会抑制下游需求,导致库存积压,最终引发价格回调。

再来看锌,锌的仓单减少,可能反映了下游需求的疲软或者供应端的收缩。然而,锌的用途广泛,涉及建筑、汽车、电子等多个行业。因此,我们需要结合下游行业的具体情况,才能更准确地判断锌价的未来走势。

值得注意的是,纸浆的仓单数据出现了大幅增加。这或许与国内经济逐步复苏,造纸行业需求回暖有关。但我们需要警惕的是,纸浆的供应也可能受到国际贸易政策、环保政策等因素的影响。如果供应端出现问题,可能会导致纸浆价格大幅波动,给造纸企业带来风险。而且,近年来“以纸代塑”概念火热,是否意味着存在过度投机的情况?我认为值得深思。回顾2021年纸浆价格暴涨,不少企业盲目扩张产能,最终被套牢的教训,殷鉴不远。

螺纹钢仓单的大幅增加,无疑是这次数据中的一个亮点。螺纹钢作为重要的建筑材料,其需求与房地产市场的景气度息息相关。仓单的增加,可能意味着房地产市场正在逐步回暖,或者基础设施建设正在加速推进。但同时,我们也需要关注房地产市场的结构性问题,以及地方政府的债务风险。如果房地产市场只是出现短暂的反弹,那么螺纹钢的“繁荣”可能只是昙花一现。

此外,我们也要警惕市场炒作的风险。螺纹钢价格的波动,往往会受到市场情绪的影响。如果投资者过于乐观,可能会导致价格虚高,最终引发崩盘。2008年金融危机后,国内房地产市场曾出现过一轮报复性反弹,螺纹钢价格也随之水涨船高。但随着调控政策的收紧,房地产市场迅速降温,螺纹钢价格也随之暴跌,给不少投资者带来了惨痛的损失。

总而言之,上期所的仓单数据,只是我们观察市场的一个窗口。要准确判断市场未来的走势,还需要结合宏观经济形势、行业基本面以及市场情绪等多重因素进行综合分析。切不可盲目跟风,人云亦云。理性投资,方能行稳致远。

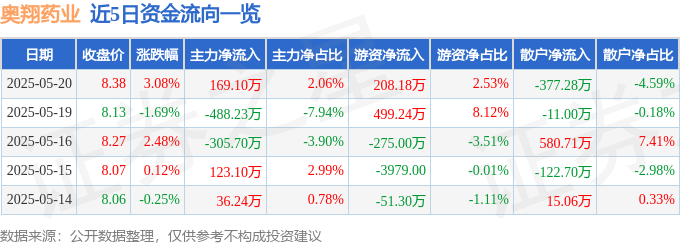

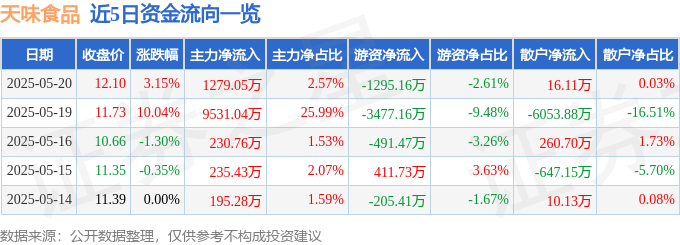

520優惠藏風險:天味食品股價漲幅背後,主權基金暗湧與融資槓桿新聞

2025-05-22

代幣化新聞:華爾街巨頭無聲進軍,擁抱fantasy life I,威力彩級別的金融革命

2025-05-22

路怒症與投資心境:王文洋包養八卦下的交易之道,520優惠冷靜看待

2025-05-22