为人父母,最大的心愿莫过于呵护孩子健康成长,为他们创造一个无忧无虑的未来。在众多育儿决策中,为宝宝配置合适的保险,无疑是最具远见的投资之一。它犹如一把坚实的保护伞,抵御未知的风险,为宝宝的健康和未来保驾护航。选择宝宝保险,不仅仅是购买一份保障,更是对孩子深沉的爱与责任的体现。

宝宝的成长之路并非一帆风顺,潜藏着各种各样的风险。一方面,宝宝的免疫系统尚未发育完善,容易受到疾病的侵袭,感冒发烧、肺炎住院等情况时有发生。另一方面,宝宝天性活泼好动,对世界充满好奇,意外伤害也难以完全避免,磕碰擦伤、烫伤烧伤、甚至更严重的意外都可能发生。这些潜在的风险,不仅给宝宝的健康带来威胁,也会给家庭带来沉重的经济负担。

面对复杂的保险市场,父母需要了解不同保险产品的特点,才能为宝宝选择最合适的保障方案。以下将对几种常见的宝宝保险类型进行详细分析:

医疗险是宝宝保险中非常重要的一类,用于报销宝宝因疾病或意外产生的医疗费用。它通常分为小额医疗险和百万医疗险。

重疾险是指当宝宝不幸罹患合同约定的重大疾病时,保险公司会一次性赔付一笔保险金。这笔钱可以用于支付治疗费用、后期康复费用,以及弥补父母因照顾孩子而产生的收入损失,减轻家庭的经济压力。

宝宝天性好动,缺乏安全意识,容易发生意外事故。意外险可以为宝宝因意外导致的身故、伤残和医疗费用提供保障。与医疗险不同的是,意外险主要针对的是外来、突发的意外事故造成的伤害。

在为宝宝选择保险产品时,需要综合考虑多个因素,才能做出明智的决策。

保险额度是指保险公司在保险事故发生时赔付的最高金额。选择合适的保额至关重要,既要能够覆盖可能面临的风险,又要避免过度投保造成不必要的经济负担。例如,重疾险的保额一般建议至少30-50万,才能应对重大疾病带来的高额医疗费用和家庭收入损失。

不同的保险产品保障范围有所不同。在选择时,要仔细查看保险条款,了解产品具体保障哪些疾病、意外或医疗费用。要确保产品涵盖常见的儿童疾病和意外情况,以及家庭可能面临的风险。

保险期限是指保险合同的有效时间。有些保险产品是定期的,比如一年期或几年期,到期后需要重新购买;有些则是终身的,可以提供长期的保障。定期产品相对价格较低,适合预算有限的家庭;终身产品则能提供长期的保障,无需担心续保问题。

选择信誉良好、经营稳定的保险公司,是确保能够顺利获得理赔的重要前提。可以通过查看保险公司的评级、偿付能力等指标,了解其经营状况和理赔服务质量。

| 保险类型 | 特点 | 优势 |

|---|---|---|

| 医疗险 | 报销医疗费用,分为小额和百万两种 | 减轻医疗支出负担,弥补社保不足 |

| 重疾险 | 确诊重疾一次性赔付 | 提供经济支持,保障家庭经济稳定 |

| 意外险 | 保障意外导致的身故、伤残和医疗费用 | 价格便宜,保障针对性强 |

为宝宝选择保险是一项重要的家庭财务决策,需要综合考虑家庭经济状况、宝宝的健康状况和未来的发展规划。在做出决策之前,建议多咨询专业人士,仔细阅读保险条款,了解产品的保障范围、免赔额、理赔流程等重要信息。只有选择最适合宝宝的保险产品,才能真正为他们的成长之路撑起一把坚实的保护伞,让他们在充满爱与保障的环境中健康快乐地成长。

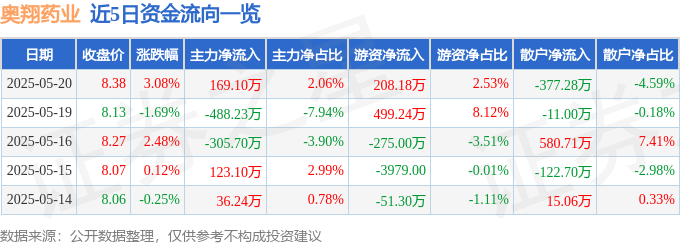

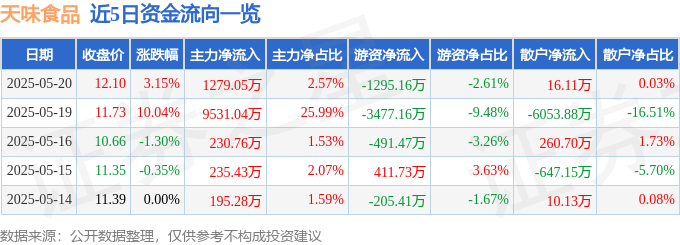

520優惠藏風險:天味食品股價漲幅背後,主權基金暗湧與融資槓桿新聞

2025-05-22

代幣化新聞:華爾街巨頭無聲進軍,擁抱fantasy life I,威力彩級別的金融革命

2025-05-22

路怒症與投資心境:王文洋包養八卦下的交易之道,520優惠冷靜看待

2025-05-22