最近,央行又出手增持黄金了,这已经是连续第四个月的动作。根据央行3月7日披露的数据,2月末黄金储备达到7361万盎司,比1月末增加了16万盎司。消息一出,立马引发各种解读。有人说是为了优化国际储备结构,还有人说利于人民币国际化。汇管研究院副院长赵庆明也公开表示了类似的观点。

但我觉得,这事儿恐怕没那么简单。优化储备结构是没错,毕竟鸡蛋不能放在一个篮子里,增持黄金能分散风险。人民币国际化也有一定道理,黄金作为硬通货,确实能提升人民币的吸引力。但如果仅仅是为了这些,那未免有点小看央行的格局了。

要知道,目前中国的黄金储备占外汇储备的比例,大约只有5%,而像美国、德国、法国这些国家,这个比例高达70%。中安鼎盛投资合伙人陈伯仲也指出了这一点,这意味着央行未来增持黄金的空间仍然很大。

放眼全球,你会发现“囤金”的不止中国一家。世界黄金协会的数据显示,新兴市场央行才是“购金热”的主力军。今年1月,乌兹别克斯坦中央银行是最大的黄金买家,中国人民银行紧随其后,哈萨克斯坦国家银行也不甘示弱。《2024年全球黄金需求趋势报告》也显示,从局部冲突到全球经济博弈的转变,进一步强化了全球央行显著的净购金态势。

这背后的逻辑是什么?恐怕还是对全球经济形势的担忧。想想看,地缘政治冲突不断,贸易保护主义抬头,全球经济下行风险加大……在这样的背景下,黄金的避险属性自然凸显。

当然,除了避险,还有更深层次的战略考量。在全球货币体系面临重塑的背景下,增持黄金有助于提升国家金融安全的稳定性和自主性。

受全球央行购金潮和避险情绪的影响,国际金价在2月份整体呈现上涨态势,一度创下历史新高,COMEX黄金期货盘中甚至冲到了2974美元/盎司。不过,3月份以来,金价也经历了一波短暂的回调,然后又开始震荡走高。

对于金价的短期波动,我认为不必过于在意。毕竟,任何市场都不可能只涨不跌。部分投资者选择获利回吐也很正常。但从长期来看,黄金的上涨趋势恐怕难以改变。

华泰证券就表示,长期来看,全球针对黄金的投资需求、央行净购金和科技需求或保持强势,而供给或维持相对稳定;供需格局的改善或使金价震荡上行。

除了央行购金和投资需求,黄金的零售市场需求也保持稳健。数据显示,去年珠宝领域的黄金支出实现了9%的增长。东吴证券的研报也显示,2024年全球黄金消费需求中金饰占比44%,金条和金币消费占比26%,中国大陆和印度市场的需求占比远高于其他市场,合计需求量占比超过50%。

这说明什么?说明随着人们生活水平的提高,对黄金饰品的需求也在不断增长。摩根士丹利的一份研报指出,黄金饰品的快速增长是由产品升级、对宝石的需求改善以及高端化趋势所致。

值得注意的是,特朗普上任后频繁加征关税,也可能成为金价上涨的推手。国信证券的研报就提到,特朗普上任以来,不断挑起贸易战,这无疑会加剧全球经济的不确定性,从而引发避险情绪。

华泰证券也认为,2025年,金价短期上涨的主要推动力或来自美国关税政策变化引发的再通胀和全球经济的不确定性。

当然,特朗普的政策走向具有很大的不确定性。但如果他真的再次挥舞关税大棒,那么黄金市场恐怕又将迎来一波上涨行情。

(利益声明:本人未持有文中所提及的任何股票。)

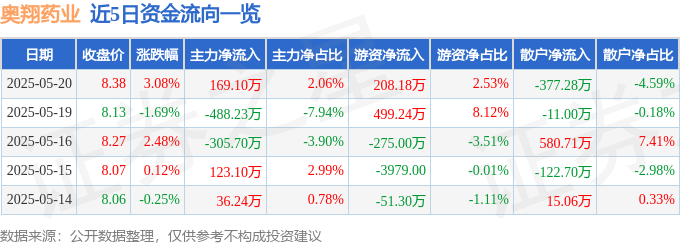

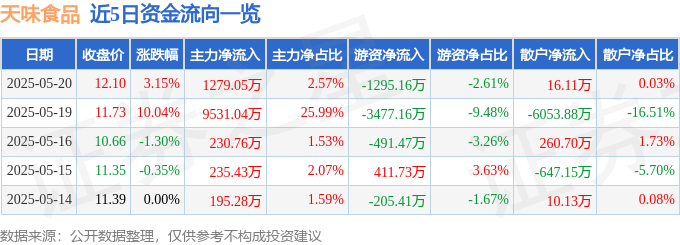

520優惠藏風險:天味食品股價漲幅背後,主權基金暗湧與融資槓桿新聞

2025-05-22

代幣化新聞:華爾街巨頭無聲進軍,擁抱fantasy life I,威力彩級別的金融革命

2025-05-22

路怒症與投資心境:王文洋包養八卦下的交易之道,520優惠冷靜看待

2025-05-22