期货市场中,套利和套保是两种核心策略,如同硬币的两面,它们分别服务于不同的目标:套利旨在通过捕捉市场 Price inefficiencies(价格无效性)来获取利润;而套保,又称套期保值,则重在风险管理,帮助企业或投资者规避价格波动带来的潜在损失。理解这二者的原理和应用,对于参与期货交易、优化投资组合至关重要。

套利的核心思想在于利用不同市场或不同合约之间存在的价差。这种价差可能源于多种原因,例如:

套利者正是利用这些价差,通过低买高卖来获取利润。以下列举两种常见的套利方式:

跨期套利是指利用同一标的物,但不同交割月份的期货合约之间的价差进行套利。当投资者认为某个交割月份的合约价格被高估,而另一个交割月份的合约价格被低估时,就可以进行跨期套利。

操作方式: 买入价格被低估的合约,同时卖出价格被高估的合约。

盈利逻辑: 假设市场最终会趋于有效,两个合约之间的价差会回归正常水平。当价差缩小或消失时,平仓获利。

跨品种套利是指利用具有相关性的不同品种之间的价格关系进行套利。许多商品之间存在着产业链关系,例如大豆、豆粕、豆油。这些商品的价格之间存在着一定的比例关系。

操作方式: 当这些商品的价格比例偏离正常范围时,买入价格被低估的品种,同时卖出价格被高估的品种。

盈利逻辑: 假设这些商品的价格比例最终会回归正常水平。当价格比例恢复时,平仓获利。

套保,即套期保值,其核心目的是降低价格波动带来的风险,而不是追求额外的利润。企业或投资者通过在期货市场上建立与现货市场相反的头寸,来锁定未来的成本或销售价格,从而规避价格变动带来的损失。

对于生产企业而言,原材料价格的上涨会直接影响生产成本。为了锁定成本,企业可以通过买入相关原材料的期货合约进行套期保值。

案例: 一家钢铁企业预计未来几个月铁矿石价格会上涨,为了锁定成本,它可以在期货市场买入铁矿石期货合约。

套保效果:

对于销售企业而言,产品价格的下跌会直接影响销售收入。为了锁定利润,企业可以通过卖出相关产品的期货合约进行套期保值。

案例: 一家粮食经销商担心未来粮食价格下跌,就可以在期货市场卖出粮食期货合约。

套保效果:

如果粮食价格真的下跌,期货市场的盈利可以弥补现货市场销售收入的减少。

即使粮食价格上涨,虽然期货市场会产生亏损,但现货市场销售收入也会相应增加,总体利润仍然可控。

套利和套保虽然都涉及到期货市场,但其目的、操作方式、风险以及对市场的影响都存在显著差异。

| 特性 | 套利 | 套保 |

|---|---|---|

| 目的 | 获取价差利润 | 降低价格风险 |

| 操作方式 | 同时进行多空操作,例如买入低估合约,卖出高估合约 | 现货与期货相反操作,例如现货买入,期货卖出 |

| 风险 | 相对较小,主要风险在于价差判断失误 | 存在基差风险等,即现货与期货价格变动幅度不一致的风险 |

| 市场影响 | 有助于市场价格发现和效率提高 | 稳定企业经营,减少市场价格大幅波动 |

详细说明:

目的: 套利者是“逐利者”,追求无风险或低风险的利润;套保者是“避险者”,旨在稳定经营,规避损失。

操作方式: 套利通常涉及同时建立多个头寸,利用市场间的细微差异;套保则更注重现货与期货市场的对冲。

风险: 套利的主要风险在于判断失误,例如价差并未如预期缩小;套保则面临基差风险,即现货和期货价格走势不完全一致的风险。

市场影响: 套利活动能够促进市场价格的合理化,提高市场效率;套保则有助于稳定市场预期,减少价格波动。

套利和套保是期货市场中两种重要的策略和工具,它们分别服务于不同的需求。套利为追求利润的投资者提供了机会,而套保则为企业和投资者提供了风险管理的手段。

投资者和企业在选择使用哪种策略时,需要综合考虑以下因素:

合理运用套利和套保,可以帮助投资者和企业在期货市场中实现自身的目标,无论是追求利润最大化,还是实现稳健经营。

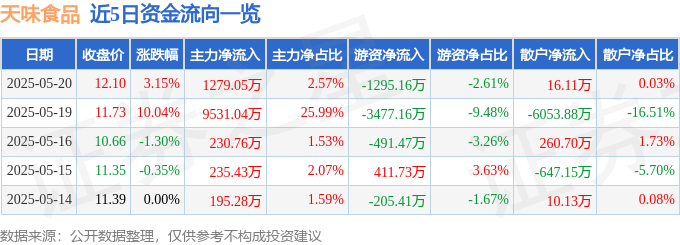

520優惠藏風險:天味食品股價漲幅背後,主權基金暗湧與融資槓桿新聞

2025-05-22

代幣化新聞:華爾街巨頭無聲進軍,擁抱fantasy life I,威力彩級別的金融革命

2025-05-22

路怒症與投資心境:王文洋包養八卦下的交易之道,520優惠冷靜看待

2025-05-22

華能集團新能源崛起:業績說明會亮點,分紅超融資,市值管理與戰略佈局

2025-05-22