东吴证券研究员孙婷和武欣姝对东方财富发布的2024年年度报告进行了深入分析,并发表了研究报告,对东方财富的业绩表现、业务发展和未来前景进行了详细解读。

东方财富2024年年报显示,公司整体业绩表现亮眼,尤其第四季度表现突出。

2024年,东方财富实现营业总收入116亿元,同比增长5%;归母净利润96亿元,同比增长17%;归母净资产达到807亿元,较2023年末增长12%。

2024年第四季度,公司实现营业总收入43亿元,同比大幅增长66%;归母净利润36亿元,同比增长高达80%。

公司2024年ROE(净资产收益率)为12.59%,同比提升0.65个百分点,盈利能力有所增强。

东吴证券的研报深入分析了东方财富各项业务的经营情况,并着重强调了以下几个投资要点,这些要点将会在后续段落中展开详细论述:

证券业务受益于市场红利: 尤其是2024年第四季度,市场活跃度提升显著带动了相关业务的增长。

基金代销业务面临挑战但四季度有所回暖: 受到基金费率改革等因素的影响,全年基金代销收入有所下降,但第四季度呈现复苏迹象。

成本控制卓有成效: 公司在各项费用控制方面表现良好,有效提升了盈利能力。

持续看好东方财富的长期发展: 基于其平台优势、AI赋能和业务扩张潜力,东吴证券对东方财富的未来发展充满信心。

东方财富的证券业务在2024年受益于市场红利,取得了显著增长。

2024年,公司手续费及佣金净收入达到61亿元,同比增长23%。东财证券股基交易额市占率为4.14%,同比提升0.3个百分点,市场份额有所增加。

2024年,公司利息净收入为24亿元,同比增长7%。融出资金较2023年末增长27%至589亿元,市占率同比提升0.33个百分点至3.14%,显示出融资业务的增长势头。

2024年,公司证券投资收益(包含投资收益和公允价值变动净收益)达到34亿元,同比大幅增长51%,主要来自于固收类业务的贡献。

2024年第四季度,公司证券业务迎来爆发式增长。手续费及佣金净收入同比增长121%至26亿元,西藏地区股基交易额市占率在2024年12月达到历史最高值5.73%。利息净收入同比增长83%至9亿元。

2024年,东方财富的金融电子商务服务收入为28亿元,同比下降22%。东吴证券认为,这主要是受到基金管理费下降以及渠道端费率下滑等因素的影响。

截至2024年末,天天基金的权益类基金保有量为3,824亿元,同比下降5%;非货币基金保有量为6,114亿元,同比增长11%。虽然非货币基金保有量有所增长,但增速低于市场平均水平(市场同比增速分别为+15%/+17%),导致市占率同比下降1.14个百分点至5.28%/3.27%。

尽管全年业绩受到影响,但2024年第四季度,基金代销收入同比增长21%至9亿元。

东方财富在2024年对各项费用进行了有效的管控,降低了运营成本。

2024年,公司营业总成本同比下降2%至43亿元,其中营业成本同比下降8%至4.96亿元(网络技术及信息数据费同比下降11%),表明公司在基础设施和数据运营方面的成本控制有所成效。

2024年,公司销售费用同比大幅下降31%至3.22亿元(技术、咨询服务费和广告宣传费同比减少),销售费用率同比下降1.45个百分点至3%,显示出公司在市场推广和客户获取方面的效率提升。

尽管研发人员数量同比减少10%至1,868人,但公司研发费用仍然同比增长6%至11亿元,研发费用率同比上升0.09个百分点至10%,表明公司持续重视技术创新,加码数据基础设施及能力建设,强化AI能力发展,夯实科技实力。

2024年,公司管理费用同比增长1%至23亿元,但管理费用率同比下降0.82个百分点至20%,表明公司在管理效率方面有所提升。

东吴证券继续看好东方财富的长期发展,其投资逻辑主要基于以下几点:

东方财富拥有东方财富网、天天基金网等头部平台,积累了大量的C端用户,用户粘性强且需求多元化,为公司各项业务的发展奠定了坚实的基础。

东方财富积极拥抱人工智能技术,Choice8.0版本全线升级,妙想金融大模型强化了复杂金融问题的路径规划能力,有望重塑金融服务模式,提升用户体验和运营效率。

东方财富的证券业务基于自身流量优势、低佣金策略和平台高效能,仍在快速扩张,经纪业务和两融业务的市场占有率持续稳步提升。

尽管基金费率改革第三阶段箭在弦上,基金销售环节费用面临下调压力,但东方财富在基金代销业务方面仍然具有先发优势,龙头地位稳固。

基于东方财富2024年的经营情况,东吴证券小幅上调了此前的盈利预测,预计2025-2027年公司归母净利润分别为115/135/159亿元(此前预测2025-2026年为102/122亿元),对应PE分别为31/27/23倍。东吴证券看好公司不断巩固零售券商龙头地位,并借助金融AI优势重构传统证券业务存量份额,维持“买入”评级。

东吴证券在研报中也提示了以下风险:

公募基金费率改革幅度超预期,可能对基金代销业务收入造成影响。

权益市场大幅波动,可能影响证券经纪业务和投资收益。

行业竞争加剧,可能导致市场份额下降和盈利能力降低。

本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

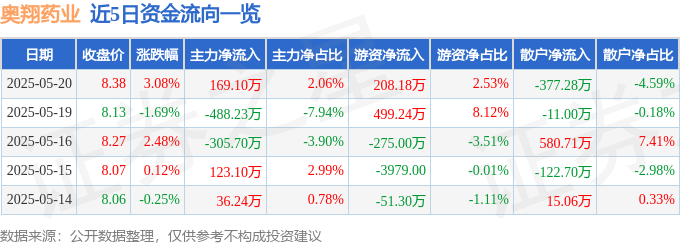

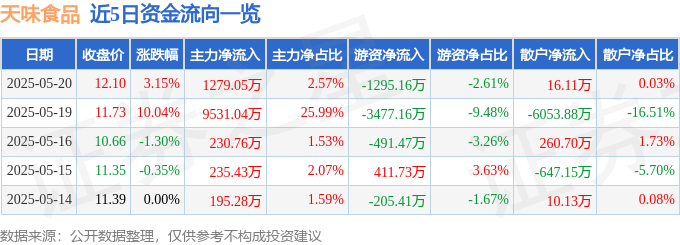

520優惠藏風險:天味食品股價漲幅背後,主權基金暗湧與融資槓桿新聞

2025-05-22

代幣化新聞:華爾街巨頭無聲進軍,擁抱fantasy life I,威力彩級別的金融革命

2025-05-22

路怒症與投資心境:王文洋包養八卦下的交易之道,520優惠冷靜看待

2025-05-22