百济神州发布的第一季度财报,的确亮眼:总收入11亿美元,同比增长49%;经调整净利润1.36亿美元,首次实现GAAP季度盈利。尤其值得注意的是,百悦泽全球销售额达到7.92亿美元,同比增长62%,在美国市场更是占据了举足轻重的地位。然而,在这些光鲜数字的背后,我们是否应该冷静下来,思考一下这些增长的真正驱动力是什么?

诚然,百济神州在研发上的投入巨大,这在Biotech公司中是难能可贵的。但我们也要看到,医药行业的特殊性决定了,一款药物从研发到上市,再到最终的市场成功,中间充满了不确定性。百济神州在研管线的潜力毋庸置疑,但能否转化为实际的商业价值,仍然需要时间来验证。更何况,创新药研发的道路是极其烧钱的,高投入是否能带来高回报,这本身就是一个风险极高的赌注。

因此,我们更应该关注的是,百济神州利润增长的背后,有多少是来自于真正的创新,又有多少是来自于市场推广、销售策略,甚至是license-in产品的贡献?如果过度依赖外部引进,或者仅仅依靠单一产品的爆发,那么这种增长的持续性就值得怀疑。

百悦泽(泽布替尼)的成功,无疑是百济神州财报中最耀眼的一笔。它不仅销售额大幅增长,还在BTK抑制剂市场中占据了领先地位。然而,我们也要追问一句:百悦泽的成功,真的是因为其技术上的绝对优势吗?

不可否认,百悦泽在某些临床数据上的表现确实不错。但是,我们也要看到,医药产品的竞争从来都不是单纯的技术比拼,而是包括临床数据、市场策略、医保谈判、患者教育等在内的全方位竞争。百悦泽能够在美国市场取得成功,除了产品本身的优势外,百济神州在美国市场的销售团队、渠道建设、以及与医生的沟通等方面所做的努力,同样功不可没。

更进一步说,BTK抑制剂市场本身就是一个竞争激烈的红海市场。除了百悦泽之外,还有伊布替尼、阿卡替尼等多个竞争对手。百悦泽能够在竞争中脱颖而出,除了产品本身的特点外,其定价策略、市场定位,甚至是一些“灰色地带”的操作,都可能对其市场份额产生影响。因此,我们不能简单地将百悦泽的成功归功于“技术碾压”,而应该更加全面、客观地看待其背后的原因。

百济神州宣布将注册地迁至瑞士,并启用新的英文名称BeOne Medicines,这一举动无疑引发了市场的广泛关注。官方的说法是,迁册是为了更好地融入全球市场,提升公司的国际形象。但是,我们也要理性分析,迁册背后是否还有其他的考量?

瑞士一直以来都是全球知名的“避税天堂”,其税收政策相对宽松,对于跨国企业具有很强的吸引力。百济神州迁册瑞士,是否也有降低税负的考虑?这并非空穴来风,毕竟对于一家尚未实现持续盈利的生物科技公司来说,降低运营成本、提高利润空间,是至关重要的。

当然,我们不能简单地将百济神州的迁册行为定义为“避税”。一家企业选择注册地,往往是综合考虑了多方面因素的结果。但是,我们也要保持警惕,避免一些企业利用税收漏洞,损害国家利益。更重要的是,我们应该思考如何完善税收制度,营造公平、公正的市场环境,让企业在合规经营的前提下,实现自身的发展壮大。

吉利汽车拟私有化极氪的消息一出,立刻引发了市场的热议。吉利给出的理由是,私有化能够让极氪在决策上更加灵活,更好地把握市场机遇,从而实现更快的发展。这种说法看似合理,但却难以掩盖其背后可能存在的更深层次的考量。

极氪作为吉利旗下的高端电动品牌,自诞生之日起就被寄予厚望。然而,从目前的发展情况来看,极氪的表现似乎并未达到吉利的预期。在竞争日益激烈的电动汽车市场,极氪面临着来自特斯拉、蔚来、理想等众多强劲对手的挑战。在销量、技术、品牌影响力等方面,极氪与这些头部企业相比,仍然存在一定的差距。

在这种情况下,吉利选择将极氪私有化,或许是为了避免其业绩不佳对上市公司整体造成拖累。通过私有化,吉利可以将极氪从公开市场的聚光灯下解放出来,从而更加专注于内部调整和战略转型。当然,也不排除吉利是为了更好地控制极氪,将其纳入自己的整体战略布局之中。

私有化方案中,最核心的问题莫过于估值。吉利将以什么样的价格收购极氪的股份,这直接关系到双方的利益。对于吉利来说,自然希望以尽可能低的价格完成收购,从而降低自身的成本。而对于极氪的股东来说,则希望获得尽可能高的回报。

从目前的情况来看,吉利对极氪的估值可能并不高。一方面,极氪尚未实现盈利,其未来的发展前景也存在一定的不确定性。另一方面,当前的市场环境下,电动汽车企业的估值普遍承压。因此,吉利很可能会利用这些因素,压低收购价格。

如果吉利最终以一个相对较低的价格完成对极氪的私有化,那么这对于极氪的股东来说,无疑是一个坏消息。他们可能会认为吉利是在“抄底”,占了自己的便宜。但是,从另一个角度来看,私有化也为这些股东提供了一个退出的机会,让他们能够及时止损,避免更大的损失。

当然,也不排除吉利是在“高位套现”的可能性。如果吉利认为极氪未来的发展前景并不乐观,或者认为当前的市场环境不适合电动汽车企业的发展,那么它也可能会选择将极氪私有化,然后通过其他方式将其出售,从而获取更高的收益。

总之,吉利私有化极氪,是一场复杂的资本运作,其中涉及到多方的利益博弈。最终的结果如何,还需要我们拭目以待。

最近港股IPO市场颇为热闹,钧达股份和沪上阿姨相继完成了在香港的首次公开募股。钧达股份发行价定为每股22.15港元,净筹12.9亿港元;沪上阿姨发行价定为每股113.12港元,净筹1.95亿港元。乍一看,似乎都成功登陆资本市场,可仔细分析,却能发现一些潜在的问题。

首先,融资额并不代表一切。钧达股份虽然融资额较高,但也要考虑到其所属的行业——光伏。光伏行业近年来竞争异常激烈,技术迭代迅速,需要持续不断的资金投入。12.9亿港元的融资,对于钧达股份未来的发展来说,是否足够?这仍然是个未知数。

再来看沪上阿姨,作为新式茶饮品牌,其扩张速度惊人,门店数量迅速增长。然而,新式茶饮市场的同质化现象严重,竞争也异常激烈。沪上阿姨能否在众多竞争对手中脱颖而出,保持持续的增长势头?这同样值得我们关注。更何况,1.95亿港元的融资额,对于一个需要快速扩张的茶饮品牌来说,可能只是杯水车薪。

因此,我们不能仅仅看到企业成功上市,就认为一切顺利。更应该关注其融资额是否能够支撑未来的发展,以及其在行业竞争中是否具备足够的优势。

在港股市场,并非所有的企业都能一帆风顺。优矩控股在获得折让41.7%的强制性现金要约后,计划于5月8日复牌。而彩星玩具和彩星集团则发布了盈利预警,预计一季度将出现亏损。

优矩控股的遭遇,无疑给投资者敲响了警钟。大幅折让的强制性现金要约,意味着公司估值被严重低估,投资者利益受到损害。这种情况的出现,到底是市场失灵,还是企业自身经营出现了问题?我们不得而知。

彩星玩具和彩星集团的盈利预警,则反映了玩具行业和相关业务面临的挑战。市场需求疲软、原材料成本上涨等因素,都可能导致企业盈利能力下降。当然,企业自身的经营管理不善,也可能是导致亏损的原因之一。

因此,投资者在选择投资标的时,不能只看表面的光鲜,更要深入了解企业的经营状况、行业发展趋势,以及可能存在的风险。盲目跟风,只会让自己血本无归。

近期,港股市场掀起了一股“回购潮”。阿里巴巴、药师帮、中远海控、渣打集团……众多上市公司纷纷宣布回购股份。公司回购股份,通常被解读为管理层认为公司股价被低估,希望通过回购来提振投资者信心,从而推高股价。但事实真的如此简单吗?

不可否认,回购确实能够在一定程度上提振市场情绪,给投资者带来一定的心理安慰。尤其是对于那些股价长期低迷的公司来说,回购更像是一剂强心针,能够暂时缓解投资者的焦虑。

然而,我们也要看到,回购并不能从根本上解决公司面临的问题。如果公司业绩持续下滑,或者行业前景不佳,那么即使公司投入再多的资金进行回购,也难以改变股价长期下跌的趋势。更何况,一些公司的回购行为,可能只是为了稳定股价,避免管理层面临更大的压力。

因此,我们不能简单地将回购视为利好消息,而应该更加理性地看待其背后的动机和影响。回购是否真的能够提振投资者信心,关键还要看公司自身的经营状况和未来的发展前景。

公司回购股份,并非单纯的市场行为,而是涉及到管理层、股东、市场等多方利益的博弈。管理层、大股东、小股东,不同的利益群体,对于回购的态度和诉求也可能存在差异。

对于管理层来说,回购可以提高每股收益,从而提升自身的业绩评价。此外,回购还可以减少流通股本,提高管理层对公司的控制权。因此,管理层往往是回购的积极推动者。

对于大股东来说,回购可以提高其持有的股份比例,从而巩固其在公司的地位。此外,如果大股东本身就持有大量的股份,那么回购也可以直接提高其财富。

对于小股东来说,回购可以提高每股价值,从而获得一定的投资回报。但是,如果回购价格过低,或者公司回购的资金来源不明,那么小股东的利益可能会受到损害。

此外,市场对于回购的反应也可能存在差异。如果市场认为公司的回购行为是真诚的,并且能够反映公司的真实价值,那么股价可能会上涨。但是,如果市场认为公司的回购行为只是为了稳定股价,或者存在其他不可告人的目的,那么股价可能不会出现明显的上涨。

因此,我们不能简单地将回购视为利好消息,而应该更加深入地分析其背后的利益考量,以及可能产生的影响。只有这样,才能做出更加明智的投资决策。

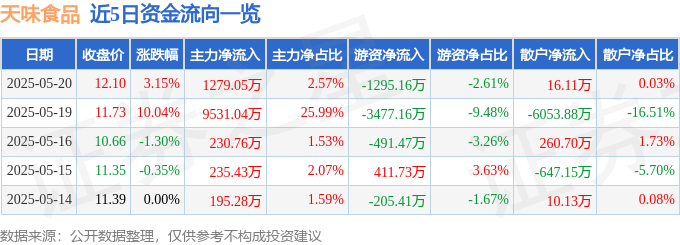

520優惠藏風險:天味食品股價漲幅背後,主權基金暗湧與融資槓桿新聞

2025-05-22

代幣化新聞:華爾街巨頭無聲進軍,擁抱fantasy life I,威力彩級別的金融革命

2025-05-22

路怒症與投資心境:王文洋包養八卦下的交易之道,520優惠冷靜看待

2025-05-22