南华期货递交赴港招股书,这操作怎么看都带着一股“压力山大”的味道。2024年以及2025年第一季度的营收数据,用“惨淡”二字形容恐怕都算客气。在这个节骨眼上,高调宣布要A+H股双上市,说是为了“提升境外业务规模”,听着更像是为了缓解国内业务的燃眉之急,急需境外市场输血。中信证券保荐又能怎样?资本市场可不是慈善机构,投资者又不傻,光靠情怀是讲不好故事的。

收入持续下滑是不争的事实。东吴证券的研报分析已经说得很清楚了,手续费、利息净收入都在大幅缩水,唯有投资收益勉强扭转颓势。这说明什么?说明南华期货的核心业务正在遭受挑战,盈利模式亟待转型。指望基差贸易和货物销售收入撑场面?别逗了,同比下滑61%的数据摆在那里,靠这些业务救命,恐怕只会越陷越深。2020、2021年的高光时刻,早就成了昨日黄花。三年连降的营收,足以敲响警钟。

境外业务收入的增长,的确给南华期货带来了一丝喘息的机会。但把希望完全寄托在海外市场,真的靠谱吗?境外高息环境是客观存在的,但这种红利又能持续多久?一旦国际经济形势发生变化,或者监管政策收紧,境外业务还能否保持高速增长?

更何况,境外业务的扩张,必然伴随着更高的运营成本和风险。不同国家和地区的法律法规、市场规则、文化习俗都存在差异,南华期货能否适应这些差异,有效控制风险,都是未知数。如果境外业务扩张失败,反而会拖累整体业绩,加剧公司的财务困境。境外经纪业务客户权益和资管规模的数据看似光鲜,但如果扣除汇率波动等因素的影响,实际增长可能并没有那么乐观。说白了,境外业务更像是南华期货在困境下抓住的一根“救命稻草”,能不能真正成为新的增长引擎,还有待时间检验。

南华期货急于赴港上市,无非是想在资本市场上讲一个好故事,以便圈更多的钱。招股书里那些“中国期货公司排名第8”、“非金融机构相关期货公司排名第1”之类的说辞,听起来确实挺唬人。但仔细分析这些数据,就会发现其中存在不少水分。

排名这种东西,看看就好,别太当真。排名的指标、权重、统计口径不同,得出的结果也会千差万别。更何况,期货公司的排名,并不能完全反映其盈利能力和发展潜力。有些期货公司可能规模很大,但盈利能力很差;有些期货公司可能规模不大,但业务创新能力很强。南华期货的排名,更多的是一种历史积累,并不能代表其未来的发展方向。经纪佣金收入排名第12,ROE排名第3,这些数据看似不错,但如果考虑到整个期货市场的竞争格局,以及南华期货自身的业务结构,就会发现这些数据并没有那么亮眼。在所有非金融机构相关期货公司中排名第一,这本身就说明了南华期货的处境:在与大型金融机构的竞争中,它已经处于劣势。

如果说排名数据还存在一定的解读空间,那么净投资收益的大幅下滑,则直接暴露了南华期货在风险管理方面的短板。2022年还有8625.8万元的净投资收益,到了2024年就只剩下2847.4万元,这简直是断崖式下跌。

南华期货解释说,这是由于投资策略和市况变动导致自营投资产生的净投资收益减少。但这种解释显然无法令人信服。作为一家专业的期货公司,风险管理能力应该是其核心竞争力之一。如果因为市况变动就导致投资收益大幅下滑,那只能说明南华期货的风险管理水平还不够高,对市场变化的应对能力还不够强。更何况,风险管理服务中的对冲交易产生的净投资收益增加,也无法完全抵消自营投资收益的下降。这说明南华期货在风险管理方面的策略选择,可能存在一定的问题。

南华期货在年报中强调,期货经纪业务是公司其他各项业务的“流量载体和业务载体”。这话听起来没错,但实际上却暴露出南华期货的“流量焦虑”。在一个流量为王的时代,谁掌握了流量,谁就掌握了主动权。南华期货把期货经纪业务定位为流量入口,说明它已经意识到,只有不断吸引新的客户,才能为其他业务带来增长机会。

然而,期货经纪业务的竞争异常激烈,各家期货公司都在绞尽脑汁争夺客户。南华期货想要在激烈的市场竞争中脱颖而出,并非易事。“坚持规模导向,继续深化业务之间协同,形成差异化竞争优势”,这些口号喊起来容易,做起来难。南华期货能否真正找到差异化的竞争优势,为经纪业务赋能,还是一个未知数。

“以风险管理业务服务产业客户,以财富管理业务服务机构客户,以互联网业务服务个人客户”,这种经营方针听起来很美好,但实际上却存在不少挑战。不同的客户群体,需求不同,风险承受能力也不同,南华期货能否为不同的客户提供定制化的服务,满足他们的个性化需求?如果只是简单地把客户进行分类,然后提供标准化的服务,恐怕很难赢得客户的信任和忠诚。南华期货的未来之路,注定充满挑战。它能否在激烈的市场竞争中生存下来,并实现可持续发展,最终还是要看它能否真正提升自身的风险管理能力、产品创新能力和服务水平。

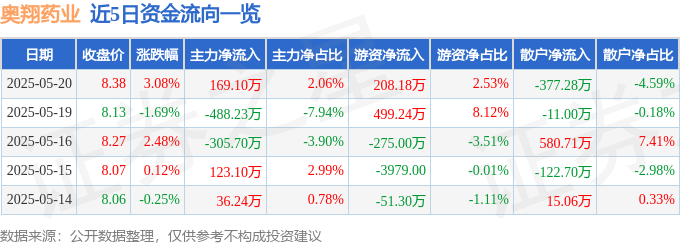

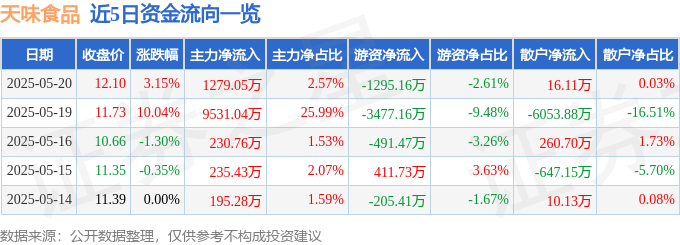

520優惠藏風險:天味食品股價漲幅背後,主權基金暗湧與融資槓桿新聞

2025-05-22

代幣化新聞:華爾街巨頭無聲進軍,擁抱fantasy life I,威力彩級別的金融革命

2025-05-22

路怒症與投資心境:王文洋包養八卦下的交易之道,520優惠冷靜看待

2025-05-22

華能集團新能源崛起:業績說明會亮點,分紅超融資,市值管理與戰略佈局

2025-05-22